PGNiG jest największym importerem gazu ziemnego w Polsce.

Obecna infrastruktura gazownicza umożliwia odbiór gazu ziemnego z kierunków:

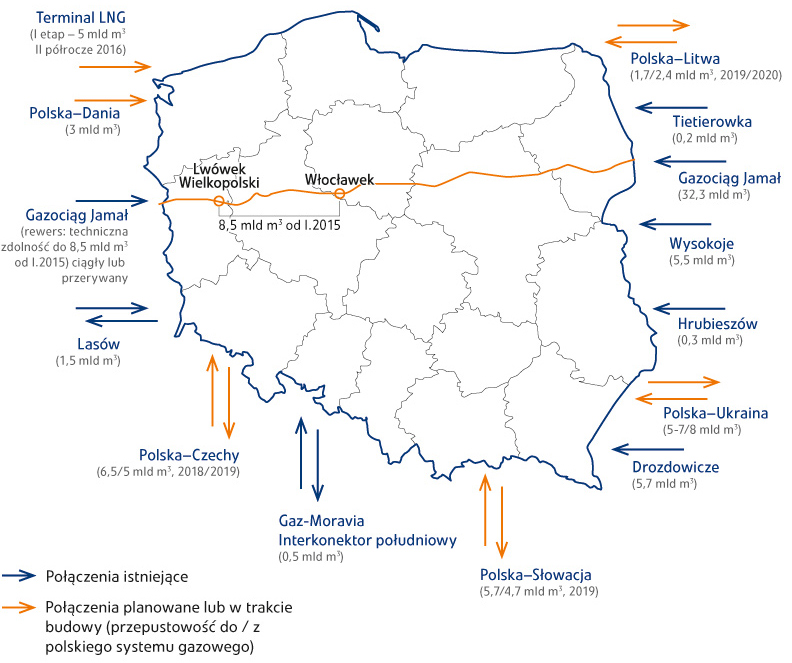

Od 1 stycznia 2015 r. OGP Gaz-System SA udostępnił nowe techniczne możliwości importu gazu do Polski z kierunku zachodniego z wykorzystaniem przesyłu zwrotnego, tzw. wirtualnego rewersu (virtual reverse flow) na Gazociągu Jamalskim. Było to możliwe dzięki rozbudowie punktu we Włocławku. Aktualnie przez punkt Mallnow – Rewers można już importować do Polski na zasadach ciągłych około 5,5 mld m3 gazu ziemnego rocznie.

Ponadto na punkcie Mallnow – Rewers oferowana jest przepustowość na zasadach przerywanych, która pozwala importować do Polski dodatkowo około 2,7 mld m3 rocznie w przypadku utrzymywania przepływu Gazociągiem Jamalskim w kierunku Niemiec.

Połączenia międzysystemowe (w punkcie zdawczo-odbiorczym w Lasowie oraz oddane do użytku w 2011 r. połączenie międzysystemowe z Czechami w rejonie Cieszyna) pozwalają na swobodną wymianę handlową pomiędzy krajami Unii Europejskiej i umożliwią większą integrację gospodarczą państw członkowskich. Rozwój infrastruktury w zakresie interkonektorów znacząco wpływa również na bezpieczeństwo energetyczne Polski, stanowiąc potencjalne źródło dostaw awaryjnych.

Ponadto spółka Polskie LNG SA (w której 100% udziałów posiada OGP Gaz-System SA) prowadzi rozruch terminalu LNG w Świnoujściu. W pierwszej fazie terminal będzie miał przepustowość 5 mld m3 gazu. PGNiG był zaangażowany w proces rozruchu i schładzania terminalu. W celu zapewnienia LNG na ten cel PGNiG zawarło kontrakt na zakup 2 ładunków LNG od Qatargas Operating Company Limited (w imieniu Qatar Liquefied Gas Company Limited (2)) oraz kontrakt na sprzedaż tych ładunków Polskiemu LNG SA.

Pierwszy z ładunków został dostarczony do terminalu w Świnoujściu w grudniu 2015 r., a kolejny w lutym 2016 r. W styczniu 2016 r. PGNiG, OGP Gaz-System SA i Polskie LNG SA rozpoczęły testy odbioru gazu ziemnego z terminalu LNG do krajowego systemu przesyłowego.

Wolumen odbioru gazu z kontraktu jamalskiego w 2015 r. był niższy niż w latach poprzednich, co wynikało z ograniczenia dostaw z kierunku wschodniego. Pomimo tego przez cały okres trwania ograniczonych dostaw gazu ziemnego nie wystąpiły sytuacje, które miałyby jakikolwiek wpływ na zachwianie stabilności dostaw dla odbiorców PGNiG i niedotrzymanie zobowiązań kontraktowych wobec swoich klientów.

W 2015 r. zasadnicza część obrotu gazem ziemnym wysokometanowym i zaazotowanym realizowana przez PGNiG podlegała administracyjnej kontroli cen, z wyłączeniem obrotu gazem ziemnym wysokometanowym na Towarowej Giełdzie Energii.

Działalność ta podlega regulacji prowadzonej przez Prezesa URE, który zatwierdza taryfy paliw gazowych, w tym cen paliwa gazowego i stawek opłat w nich zawartych, oraz kontroluje ich stosowanie pod względem zgodności z zasadami określonymi w ustawie Prawo energetyczne. W tym celu m.in. analizie poddawane są koszty przyjmowane przez przedsiębiorstwa energetyczne jako uzasadnione do kalkulacji cen i stawek opłat w taryfach. Ich wysokość, pomimo występowania obliga gazowego, ma istotny wpływ na wyniki finansowe Spółki. Metodologia kształtowania taryf opiera się na prognozowanych kosztach oraz planowanych wielkościach sprzedaży gazu ziemnego – zarówno z importu, jak i z wydobycia krajowego.

Dostarczanie paliwa gazowego realizowane jest zarówno do odbiorców przyłączonych do sieci przesyłowej, jak i do sieci dystrybucyjnej, w ramach umów kompleksowych rozliczanych w oparciu o Taryfę, która zawiera:

W 2015 r. obowiązywały następujące Taryfy dla Paliw Gazowych:

Ponadto 16 grudnia 2015 r., Decyzją Prezesa URE zatwierdzona została Taryfa w zakresie dostarczania paliw gazowych Nr 9/2016, która obowiązywała od dnia 1 stycznia 2016 r. do 30 marca 2016 r., a średnia cena gazu wysokometanowego została obniżona o 6,6%, natomiast gazu zaazotowanego o 6,1%.

W maju 2015 r. PGNiG uruchomiło dla klientów strategicznych program rabatowy „Uwolnienie cen”. Oferta stanowiła odpowiedź Spółki na oczekiwania klientów, a także była reakcją na intensyfikację działań podmiotów konkurencyjnych oraz zmian na rynku gazu. Program rabatowy obejmował zakupy gazu w okresie od 1 maja 2015 r. do 31 grudnia 2015 r. Przystąpienie do programu było dobrowolne, zaś odbiorcy, którzy się nie zdecydowali na przystąpienie, byli w dalszym ciągu rozliczani za zakupione paliwo gazowe zgodnie z obowiązującą taryfą PGNiG. Klienci przystępujący do programu otrzymali rabat w stosunku do ceny taryfowej. Wysokość rabatu odnosiła się do aktualnych cen na TGE i była uzależniona od odbieranych wolumenów gazu ziemnego oraz równomierności poboru. Odbiorcy znaczących wolumenów, przy zachowaniu równego wskaźnika poboru, otrzymali większe upusty. Warunkiem przystąpienia do programu było złożenie przez odbiorcę oświadczenia o przystąpieniu oraz realizacja zamówionych ilości paliwa gazowego na poziomie co najmniej 80%.

Program rabatowy „Uwolnienie cen” spotkał się z dużym zainteresowaniem klientów strategicznych PGNiG. Do programu zgłosiło się ponad 30 klientów, których zamówienia stanowią 85% łącznego wolumenu gazu sprzedawanego przez Spółkę.

1 lipca 2015 r. PGNiG wdrożyło kolejną edycję programu rabatowego „Uwolnienie cen 2015/2016”. Program obejmuje zakupy gazu w okresie od 1 sierpnia 2015 r. do 31 grudnia 2016 r., jednak nie dłużej niż do momentu zwolnienia PGNiG przez Prezesa URE z obowiązku przedkładania do zatwierdzenia taryf na paliwa gazowe. Podobnie jak w poprzedniej edycji programu przystąpienie jest dobrowolne, a klienci uzyskują rabat w stosunku do ceny taryfowej. Istotne zmiany obejmują: zasady rozliczenia obowiązku odbioru ilości minimalnych, możliwość uzyskania stałej lub indeksowanej ceny (w oparciu o cenę produktu giełdowego wskazanego przez odbiorcę), a także wprowadzenie produktów typu elastyczny i base.

W wyniku wprowadzenia programów rabatowych oraz zawierania przez klientów PGNiG nowych umów z wyceną indywidualną, pod koniec 2015 r. przeważająca cześć wolumenu gazu wysokometanowego sieciowego rozliczana była przez Spółkę po cenach rynkowych.

W 2015 r. PGNiG kontynuowało aktywne uczestnictwo w obrocie giełdowym na TGE. Spółka w dalszym ciągu posiadała duży udział w rynku zarówno w ramach kontraktów terminowych, jak i rynku spot, wpływając jednocześnie na zwiększenie płynności obrotu giełdowego. W związku z utrzymującą się płynnością obrotów na TGE sprzedaż giełdowa stanowiła jeden z kluczowych kanałów sprzedaży dla Spółki.

PGNiG nieprzerwanie od listopada 2013 r. pełni także funkcję Animatora Rynku Gazu TGE, zobowiązując się tym samym do regularnego wystawiania zleceń kupna, jak i sprzedaży gazu dla rynku terminowego. Podstawową rolą animatora jest zwiększenie płynności i przejrzystości rynku.

Na rynku giełdowym zarówno strona sprzedająca, jak i kupująca pozostają anonimowe w handlu. Powoduje to ustalenie cen na poziomie rynkowym, czyli takim, w którym podaż spotyka się z popytem.

W 2015 r. wyraźnej zmianie uległa miesięczna struktura wolumenów obrotu na TGE w stosunku do roku poprzedniego. Jedną z głównych przyczyn tak istotnej zmiany jest fakt, że 2015 rok był pierwszym pełnym rokiem funkcjonowania spółki PGNiG Obrót Detaliczny, będącej jednym z głównych podmiotów nabywających gaz poprzez rynki TGE, a która rozpoczęła swoją działalność od sierpnia 2014 r.

| sty | lut | mar | kwi | maj | cze | lip | sie | wrz | paź | lis | gru | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| RDNg 2015 [mln m3] | 38 | 24 | 23 | 38 | 26 | 17 | 4 | 8 | 10 | 43 | 43 | 39 |

| RDBg 2015 [mln m3] | 51 | 50 | 71 | 160 | 56 | 47 | 41 | 35 | 52 | 130 | 123 | 140 |

| RTTg 2015 [mln m3] | 945 | 1 055 | 975 | 497 | 430 | 584 | 1 406 | 667 | 575 | 430 | 337 | 572 |

| RDNg 2014 [mln m3] | 4 | 1 | 3 | 12 | 7 | 8 | 13 | 63 | 53 | 109 | 112 | 105 |

| RDBg 2014 [mln m3] | - | - | - | - | - | - | - | 11 | 7 | 19 | 32 | 39 |

| RTTg 2014 [mln m3] | 38 | 30 | 49 | 53 | 125 | 280 | 478 | 2 630 | 2 254 | 2 059 | 1 227 | 632 |

Powyżej przedstawiono wykres miesięcznych obrotów na giełdzie gazu dla lat 2014-2015. Obrót jest zdominowany przez rynek terminowy (RTTg), który służy zabezpieczeniu pozycji w średnim i długim okresie. Natomiast rynek dnia następnego (RDNg) i bieżącego (RDBg) jest wykorzystywany do bilansowania w krótkim terminie.

Wydzielenie obrotu detalicznego wpłynęło w znacznym stopniu na zmianę kanałów sprzedaży. Transakcje giełdowe zastępują w znacznym stopniu umowy bilateralne. Rok 2014 charakteryzował się skokowym wzrostem wolumenów obrotu od sierpnia do końca roku, w związku z wydzieleniem spółki obrotu detalicznego. W 2015 r. wolumen obrotu był rozłożony bardziej równomiernie w trakcie całego roku. Równocześnie w 2015 r. zauważalny jest wzrost obrotów na rynku dnia następnego w stosunku do roku ubiegłego.